Geen onderdeel van een categorie

test

In een open discussie liggen per definitie alle kaarten op tafel en wordt er open en fair, met inachtneming van eenieders standpunten, gediscussieerd. Maar is de overheid wel fair?

Als blijkt dat het RIVM haar vingers niet wil branden aan de ’stikstofkaart’ omdat de overheid eenzijdig de kaart heeft aangepast, dan speelt de overheid vals. Als met hetzelfde gemak de ‘stikstofkaart’ dan van tafel gaat, dan wil dat nog helemaal niet zeggen dat de overheid de boeren tegemoet komt. De overheid heeft een valse kaart getrokken die niet langer aan het spel meedoet.

Als de overheid geen parlementaire goedkeuring heeft voor een reductie van 70% van de Kritische Depositie Waarde, maar dat wel als inzet heeft, dan speelt de overheid vals. Als diezelfde overheid vervolgens de 70% van tafel gooit en tot een ‘compromis’ wil komen, dan speelt ze blufpoker. 70% Is nooit een gerechtvaardigde inzet geweest.

Als het ministerie van LNV een rapport van TNO ontvangt, waarin gehakt wordt gemaakt van het calculatiemodel AERIUS van het RIVM, maar waarop wél alle berekeningen en conclusies zijn gebaseerd, dan is dat een kaart die op tafel had moeten liggen en ter discussie gesteld zou moeten worden.

Als de overheid via allerhande ngo’s, zoals vermeld in het Food Action Alliance Report, een structuur mede ondersteunt waarbij ‘de boer’ helemaal geen rol speelt, dan speelt de overheid op twee tafels tegelijk.

De cruciale vraag die nog altijd onbeantwoord blijft, is wat de overheid wil gaan doen met de gronden die ze uitkopen. Wil ze die braak laten liggen? Wil ze erop bouwen? Wil ze erop vérbouwen? Die kaart ligt nog altijd niet op tafel, en zolang daar geen helderheid over is, is het speelveld waarop de boeren en de overheid zich bevinden niet gelijkwaardig.

Het probleem van de boeren is dat zij zich, zodra ze die laatste vraag beantwoord willen hebben, op een terrein gaan betreden waar de ‘complotdenkers’ al zitten, en daar wil niemand zich begeven. Wat de boer echter vergeet, is dat de ‘complotten’ juist ontstaan omdat de overheid niet met de billen bloot gaat. Iedere gedachte over de beweegredenen van de overheid kunnen dan met alle gemak als ‘complot’ worden weggezet, zonder dat de daadwerkelijke kaarten op tafel worden gelegd.

Het streven van ‘de boeren’ zou moeten zijn éérst alle kaarten op tafel te krijgen, alvorens ‘het spel’ te willen spelen. Zolang de overheid bepaalde kaarten bewust niet in het spel brengt, andere kaarten tegen de borst houdt, en vals speelt met kaarten die niet in het spel hadden mogen zitten, is van een fair spel geen enkele sprake.

Er wordt al langer gespeculeerd over een nieuwe op handen zijnde wereldwijde economische crisis. Tegelijkertijd zijn de beurzen nog steeds in opperbeste stemming, is er krapte op de westerse arbeidsmarkten en gaat de inflatie weer richting 2 procent. Er komt een ‘soft landing’ van de wereldeconomie, zo wordt ons verteld. Of wordt het ons wijsgemaakt? Wat rammelt er allemaal onder de motorkap van de westerse economieën? Veel meer dan het blote oog waarneemt.

De Kredietcrisis van 2007-2008 werd door te hoge schulden veroorzaakt

De ‘global financial crisis’, ofwel kredietcrisis van 2008 werd volgens de Encyclopedia Brittanica veroorzaakt door de hypothekencrisis in de VS. Vanaf 2001 hadden de opeenvolgende verlagingen van de primaire rente het voor Amerikaanse banken mogelijk gemaakt hypotheekleningen tegen lagere rentetarieven te verstrekken aan miljoenen klanten, die daar normaal gesproken niet voor in aanmerking zouden zijn gekomen gezien hun (te) lage inkomens. Toen de rente in 2005 eindelijk begon te stijgen, daalde de vraag naar woningen, waardoor de huizenprijzen daalden en ‘onder water’ kwamen te staan. Tegelijkertijd konden de eigenaren met lage inkomens de hogere rente niet meer opbrengen en gingen massaal failliet.

Terwijl miljoenen mensen hun huis, baan en spaargeld verloren, steeg het armoedecijfer in de Verenigde Staten van 12,5 procent in 2007 naar ruim 15 procent in 2010.

Net toen de wereldeconomie weer wat uit het dal leek te kruipen (in de zomer van 2009) brak in de EU de zogeheten eurocrisis uit, nadat Griekenland niet meer in staat bleek zijn staatsschulden aan voornamelijk Duitse en Franse banken af te lossen.

Verdragsregels Eurogebied met voeten getreden

De Europese begrotingsregels, neergelegd in het Verdrag van Maastricht, bleken door het merendeel van de eurozonelidstaten veelvuldig overtreden te zijn. In 2011, elf jaar na het invoeren van de euro, overtraden België en Italië ieder jaar één of beide criteria; Griekenland overtrad beide in alle 10 jaar dat men de euro gebruikte. De in het verdrag voorziene boetes werden geen enkele keer opgelegd door de EU zodat de totale overheidsschulden van de meeste Euro lidstaten explodeerden boven de grens van 60 procent van het bnp.

Centrale banken FED en ECB aan zet met de verkeerde instrumenten

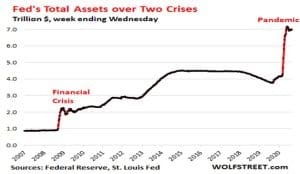

Om de grootste Amerikaanse banken (systeembanken) te redden, moest de Amerikaanse overheid geld lenen bij de Centrale Bank van de VS, de FED. Dat gaat in de vorm van het uitgeven van staatsobligaties die vervolgens door de FED worden opgekocht met ‘uit het niets gedrukt geld’, ook wel Quantitative Easing (QE) genoemd.

De FED begon daarmee in 2008 zodat er begin 2009 al tweemaal zoveel geld op de balans van de FED stond dan voor de crisis van 2007-2008. Zie grafiek hieronder:

Op bovenstaande wijze werd een te hoge schuld in 2007 opgelost met een schuld die tweemaal zo hoog werd in 2009 en zeven (!!) maal zo hoog na het begin van de coronacrisis.

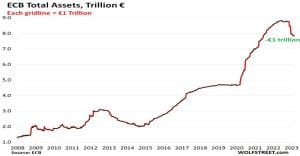

Gestimuleerd door de FED en de financiële crisis in Griekenland, besloot de ECB hetzelfde te doen vanaf de zomer van 2012 en na de ‘whatever it takes’ speech van toenmalig ECB-voorzitter Mario Draghi.

Ook de ECB begon met printen waardoor de gezamenlijke EU-staatsschuld meer dan verdubbelde in de periode vanaf 2007 door het bijgedrukte geld van de ECB.

Ook de ECB veroorzaakte (net als de FED) een zevenmaal zo hoge hoeveelheid geld in omloop tussen 2007 en 2021! Maar met een groot verschil! In procenten van het Bruto Nationaal Product, drukte de ECB 13 procent meer geld bij dan de FED tot aan de coronacrisis van 2020.

In verhouding tot de verdiencapaciteit van de EU, drukte de ECB 13 procent meer geld bij dan de FED in verhouding tot die van de VS. Levensgevaarlijk!

Veiligheidskleppen bij de explosie van bijgedrukt geld

Iedereen begrijpt wel dat de explosief gestegen (staats-) schulden als gevolg van de explosief gestegen hoeveelheid geld niet tegen de oude rente tarieven uitgeleend konden worden. Dus de rentes moesten omlaag. Ook daarvoor hebben beide centrale banken FED en ECB gezorgd. Die rente ging naar nul en er werd gesproken van ‘gratis geld’.

Naast die lagere rente, werden de commerciële banken in de Eurozone en de VS verplicht om minimum liquiditeitsreserves aan te houden in geval van een volgende financiële crisis en mogelijke ‘run’ op banken als mensen in paniek bij hun geld wilden komen.

De FED hanteerde een reserve verplichting van 10 procent bij iedere Amerikaanse bank met meer dan 124 miljoen dollar op de balans. De ECB eiste van alle banken in de Eurozone dat zij 2 procent liquiditeiten aan zouden houden van hun balanstotaal, ongeacht de omvang daarvan.

Vanaf de uitbraak van COVID-19 vielen alle financiële veiligheidskleppen weg

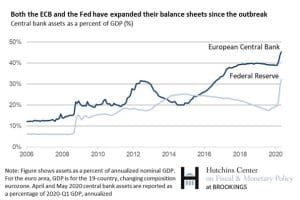

Je ziet in de eerste twee bovenstaande grafieken al hoe hysterisch het fout ging vanaf maart 2020, de coronacrisis. In slechts één jaar tijd drukt de FED er 3 biljoen dollar bij om het helicoptergeld van toenmalig president Trump uit te kunnen delen. Dat is evenveel geld bijgedrukt in één jaar als de daaraan voorafgegane tien jaar!!!

De ECB besloot om in 2020 van 4,8 biljoen euro naar 7,5 biljoen euro bij te drukken: een stijging van 2,7 biljoen euro in slechts één jaar.

Maar nu komt het: In 2020 besloten de FED en de ECB beiden om hun veiligheidskleppen tegen bankruns op te geven. De FED ging van de 10 procent reserve-eis naar 0 procent! De ECB ging van 2 procent naar 1 procent.

Bij een bankrun op westerse banken hebben die banken vrijwel geen reserves meer!

Hoe sinds corona jouw bankrekening en spaargelden verder worden geplunderd

Commerciële banken hoeven van de FED dus geen voorbehoedsmiddel tegen bankruns meer aan te houden en bij de ECB nauwelijks. Nagenoeg alle liquiditeiten kunnen uitgeleend worden tegen inmiddels door de ECB en FED fors verhoogde rentes.

De FED en ECB lijken wel te stelen van de armen om de rijken te belonen.

Als je pakweg 100.000 euro spaargeld naar een bank brengt, levert dat ergens tussen de 1,25 en 1,5 procent aan rente bij een grootbank op. Als die grootbank jouw 100.000 euro bij de ECB deponeert, levert dat de grootbank 4 procent rente bij de ECB op. Dus jouw 100.000 euro spaargeld levert je zelf 1.500 euro per jaar op en jouw bank ontvangt 4.000 euro per jaar.

Is dat even makkelijk en risicoloos geld verdienen voor de bank met het spaargeld van zijn cliënten!

Momenteel hebben de commerciële banken in de eurozone ongeveer 3,7 biljoen euro bij de ECB geplaatst en levert dat deze banken een jaarlijkse rente van 145 miljard euro op. Die door de ECB aan banken te betalen rente veroorzaakt een verlies bij de ECB.

En raad eens wie dat verlies van de ECB gaat betalen? Juist; wij allen, met dank aan de ECB.

We moeten van de euro af en terug naar een eigen munt, net als Zweden, Polen en Hongarije. Dan heeft DNB ook weer een echte functie.

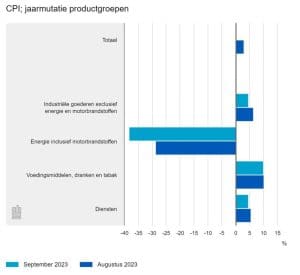

De inflatie over september is – volgens de eerste raming van het CBS – slechts 0,2 procent!! Fantastisch succes van het ECB beleid toch?. Het ongelooflijke nieuws kan je hier zelf nalezen. Maar hier klopt helaas geen biet van.

De snelle raming van het CBS

Bij de snelle raming was de inflatie in september 0,2 procent, meldt het CBS. Deze snelle raming is berekend op basis van nog onvolledige brongegevens. In augustus waren consumentengoederen en -diensten 3,0 procent duurder dan een jaar eerder. De inflatie wordt elke maand gemeten als de ontwikkeling van de consumentenprijsindex (CPI) ten opzichte van dezelfde maand in het voorgaande jaar.

De CPI geeft daarnaast ook inzicht in de prijsontwikkeling ten opzichte van een maand eerder. Volgens de snelle raming daalden de prijzen voor consumenten in september 2023 met 0,4 procent ten opzichte van augustus 2023. De definitieve cijfers van de CPI over september worden op 10 oktober gepubliceerd.

Inflatie per productgroep

Bij de snelle raming maakt het CBS naast het inflatiecijfer ook de prijsontwikkeling van een aantal productgroepen bekend. Deze productgroepen zijn samentellingen van bestedingscategorieën op een bepaald thema, zoals alle diensten. Op 10 oktober wordt van alle categorieën in de CPI de prijsontwikkeling gepubliceerd.

Uit die berekeningen voor september zou blijken dat de prijzen voor energie (benzine, diesel, gas en elektriciteit) in totaal met bijna 40 procent gedaald zouden zijn. Herkenbaar? Voor geen enkele Nederlander vermoed ik.

Grote invloed prijsontwikkeling energie op inflatie?

Het CBS stelt in het persbericht van 29 september; “De prijsontwikkeling van energie heeft al geruime tijd een grote invloed op het verloop van de inflatie. Dit komt met name door de hoge prijzen vorig jaar. In de tweede helft van 2022 namen de energieprijzen in de CPI fors toe. Mede daardoor werd er in die periode een hele hoge inflatie gemeten. De prijzen van energie in de CPI zijn nu een stuk lager dan in 2022. Omdat de inflatie wordt gemeten als de ontwikkeling van de prijzen ten opzichte van dezelfde maand in het voorgaande jaar, valt de inflatie nu lager uit.”

Einde citaat.

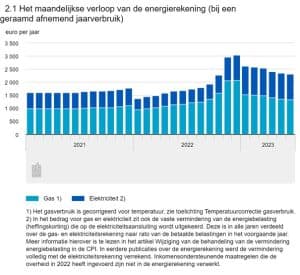

Datzelfde CBS beweert het tegenovergestelde over de energieprijzen in een artikel van 20 juli dit jaar. Daarin staat het volgende te lezen: ”Met de prijzen van juni 2023 gemeten ligt de energierekening 630 euro hoger dan een jaar eerder in juni 2022. De prijsstijgingen kwamen vooral door hogere belastingen.”

Einde citaat.

In juli dit jaar beweert het CBS dus dat de prijzen van energie een stuk hoger liggen dan in juni 2022 (630 euro per huishouden) om dan in september dit jaar het tegenovergestelde te beweren; de prijzen zijn nu een stuk lager.

Bekijk onderstaande tabel van het CBS uit juli dit jaar maar eens; vanaf januari 2023 zie je gemiddelde energiekosten per huishouden, per maand die 40 procent hoger liggen dan in 2022. En in september wordt het tegenovergestelde beweerd; 40 procent lagere energiekosten dit jaar. Beste CBS: hier is geen touw meer aan vast te knopen!

RABObank was de eerste die aan de bel trok

Analisten van de Rabobank voorspelden op 31 augustus dit jaar al dat de nieuwe CBS inflatieberekening voor september op ca. 0,8 procent uit zou komen. Maar het CBS maakt het zelf nog veel bonter: 0,2 procent! Volgens dezelfde Rabo analyse zou de inflatie voor september rond de 9,2 procent moeten liggen en dus geen 0,2 procent.

Het officiële CBS inflatiecijfer van september maskeert daarmee de daadwerkelijke inflatie die de gemiddelde Nederlander nog steeds zal ervaren. Zeker na de heftige stijgingen van brandstofprijzen aan de pomp tweede helft september.

Als de feitelijke inflatie rond de 46 keer zo hoog ligt (Rabo calculaties voor september) dan de door het CBS gerapporteerde cijfer, dan hebben we te maken met een extreem voorbeeld van desinformatie vanuit een belangrijke overheidsbron.

Desinformatie, misinformatie en fake news kunnen tot foute beslissingen leiden. Foute financiële beslissingen in dit geval. Immers, bij een inflatie van 0,2 procent gaat iedereen weer lekker sparen om tussen de 1,25 en 2 procent rente te ontvangen. Maar als de feitelijke inflatie rond de 9 procent (Rabo calculatie voor september) zou liggen, ga je als de duvel edelmetalen aankopen!

Wie draait er straks weer op voor de schade die voortvloeit uit deze desinformatie? Juist, de Nederlandse burger. Een overheid die andermaal niet meer te vertrouwen is. Wat moet er veel puin geruimd worden door een nieuw kabinet. Bijna onvoorstelbaar.

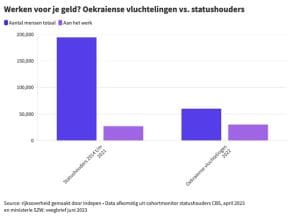

Van alle asielzoekers die in de acht jaren tussen 2014 en 2022 naar Nederland kwamen en mogen blijven, werken minder mensen dan uit de groep vluchtelingen uit Oekraïne die pas een jaar of nog minder in Nederland zijn. Dat blijkt uit een vergelijking van cijfers van het CBS en het ministerie van Sociale Zaken en Werkgelegenheid.

De vlotte toetreding tot het arbeidsleger van Nederland viel meteen vorig jaar op, anders dan bij asielzoekers werd toen meteen toegewerkt naar banen voor de Oekraïense vluchtelingen. Zij hebben geen procedures nodig voor een verblijfsstatus. Asielzoekers mogen juist heel beperkt werken, en hebben recht op bijstand tot na de inburgeringsplicht, en die loopt pas drie jaar af nadat een statushouder een woning toegewezen gekregen heeft én met zijn gezin herenigd is.

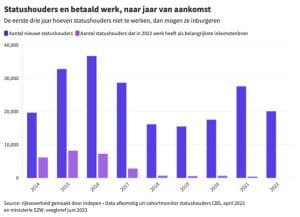

Dat doet wat met de lust tot werken, lijkt het wel. Van alle statushouders die tussen 2014 en 2022 een verblijfsvergunning hebben gekregen, dat zijn er 214.000, hadden er in 2022 bijna 27.000 ‘werk als voornaamste bron van inkomsten’, blijkt uit CBS-cijfers van april dit jaar. Dit betekent niet dat er bijna 200.000 mensen werkloos thuis zitten, deze groep bestaat ook uit minderjarige kinderen en ouderen.

De helft van de werkende asielmigranten kreeg in 2014 of ’15 een verblijfsvergunning. Van de 27500 mensen die in 2021 een status kreeg, hadden vorig jaar 420 een baan die genoeg opbracht om uit de bijstand te geraken.

Van de 95.000 Oekraïners die vorig jaar kwamen, zijn er inmiddels zo’n 30.000 aan het werk, schreef minister Karien van Gennip (Sociale Zaken en Werkgelegenheid) vorige week aan de Tweede Kamer. Dit is ongeveer de helft van de Oekraïners die oud genoeg is om te mogen werken.

Het grote verschil zit vermoedelijk in meer dan alleen de status aparte. Vanuit vluchtelingenorganisaties wordt vaak benadrukt dat de werklust vanzelf wegebt, tijdens de lange wachttijden voor een beslissing over de asielaanvraag, plus daarna nog afwachten wanneer er een huis is. Voor een deel van de asielzoekers zullen ook trauma’s meespelen, vaak niet van het ellendige leven in het moederland, maar van de levensgevaarlijke vlucht, waarbij ze door criminele netwerken van mensensmokkelaars op gammele bootjes de Middellandse Zee over worden gestuurd.

Maar de grootste oorzaak ligt vermoedelijk bij de overheid zelf, die samen met de sociale partners al meer dan tien jaar van dialoogtafel naar veldonderzoek naar conferentie hobbelt, zonder echt door te pakken. Dat ligt niet aan de mensen in het veld die hun best doen om de ‘ingenieurs en apothekers uit Aleppo’ naar werk te begeleiden, maar aan de patstelling die het politieke debat over asielmigratie de afgelopen tien jaar deed veranderen in een loopgravenoorlog tussen links en rechts, waarbij op beide flanken het ‘eigen gelijk’ steeds dieper werd ingegraven.

Op links vinden politici dat elke asielzoeker een slachtoffer is dat in eerste instantie hulp nodig heeft, op rechts roept men dan dat geen van de statushouders zin heeft om te werken. Dat aan het werk zijn voor veel immigranten de beste hulp denkbaar is bij het inburgeren, dat snappen beide flanken wel. Maar asielzoekers meteen aan het werk zetten na binnenkomst in Ter Apel is, afhankelijk van welke bril je op hebt, dan wel inhumaan (‘uitbuiting’) dan wel een aanzuigende werking hebbend op nog meer asielzoekers.

Dat laatste is goed mogelijk. Dat de VVD vorige week in de kabinetscrisis de aanpassing van gezinsherenigingsregels zo hoog opspeelde, is ingegeven door het feit dat Nederland hierom door mensensmokkelaars aangeprezen wordt.

Maar intussen is het juist de chaos, die door de politiek is ontstaan in de asielprocedures, die het extra aantrekkelijk maakt voor andere groepen asielzoekers: de voornamelijk jonge mannen uit veilige landen van herkomst die doorgaans geen recht hebben op een verblijfsstatus. Want hoe langer het afhandelen van hun aanvraag duurt, hoe langer ze recht hebben op verblijf in een azc.

Oversterfte astronomisch hoog, RIVM blijft muisstil

Volgens onafhankelijke statistici als Herman Steigstra overlijden er in Nederland op dit moment elke week 400 tot 500 mensen meer...

Ongekende belastingverhogingen in de komende jaren?

De financiële gevolgen van de coronacrisis, de jarenlange te lage en nu gestegen rente, waardoor de staatsschuld opliep, de exorbitante...

Minimumbelasting voor miljardairs is de opmaat naar wereldwijd collectivisme

Toen in 2023 de ongeschoolde hardcore-socialist Lula da Silva het presidentschap van Brazilië overnam van Jair Bolsonaro wisten we al...

Goudomrande baantjes voor het oprapen bij de overheid

Toegegeven, het is eigenlijk kinnesinne, al dat bashen van ambtenaren. Diep in mijn hart zou ik ontzettend graag ambtenaar zijn....

Nederland op 18 miljoen inwoners in augustus 2024

Volgens een bericht van RTL Nieuws van 11 juli 2024 telde Nederland op die dag 17.986.000 in het bevolkingsregister ingeschreven...

RKI-coronafiles: de wrede misdaad die kinderen is aangedaan

De grootste slachtoffers van de coronacrisis zijn de kinderen en jeugdigen, aldus de Duitse minister Karl Lauterbach. Met uitzondering van...

Volksverraad corona nu helemaal en definitief blootgelegd

De Duitse media, de Duitse politiek en de Duitse rechtspraak hebben er alles aan gedaan de corona-beerput dicht te houden,...

Schokkend: totalitarisme neemt hand over hand toe in de EU

We kunnen er niet meer om heen: vernietiging van de democratie en invoering van totalitaire structuren nemen hand over hand...

Sleepy Joe neemt ontslag op complotsite X, is dit een complot?

Terwijl Joe Biden afgelopen week nog zei dat hij absoluut aan zou blijven voor een tweede termijn, is hij zes...

Mediacensuur door overheden steeds ernstiger en agressiever

Door internet verliezen overheden steeds meer grip op de nieuwsvoorziening. Gedurende de coronatijd is (succesvol) door overheden direct of indirect...

-

Gezondheid4 dagen geleden

Gezondheid4 dagen geledenVolksverraad corona nu helemaal en definitief blootgelegd

-

Gezondheid3 dagen geleden

RKI-coronafiles: de wrede misdaad die kinderen is aangedaan

-

Opinie1 week geleden

Kastekort overheid lachwekkend: er is sprake van een graaitekort!

-

Politiek1 week geleden

Materiële welvaart in Nederland fors gedaald: het geld is op!

-

Media1 week geleden

Zijn de Nederlandse media spreekbuis van de geheime dienst?

-

Media4 dagen geleden

Schokkend: totalitarisme neemt hand over hand toe in de EU

-

Gezondheid19 uur geleden

Oversterfte astronomisch hoog, RIVM blijft muisstil

-

Politiek2 weken geleden

Hoe Macron de verkiezingen in Frankrijk kon manipuleren