Economie

CBAM resulteert in verdere sloop van mkb en EU-welvaart

Een van de vele nieuwe EU-milieuwetten met grote financiële en economische consequenties is het Carbon Border Adjustment Mechanism (CBAM). Dit betreft een speciale grensheffing voor producten van buiten de EU uit landen waar geen CO2-heffingen gelden en/of weinig aandacht is voor CO2-reductie. De EU probeert daarmee ook landen buiten de EU te dwingen om de Europese Green Deal principes toe te passen. Maar wat zijn de financiële en economische gevolgen van deze nieuwe EU-dwangmaatregel en wie gaan daar allemaal last van krijgen?

Wat is CBAM?

Het Carbon Border Adjustment Mechanism (CBAM) is een nieuw instrument geïntroduceerd door de Europese Commissie als onderdeel van het ‘Fit for 55’-pakket. Het doel is om de uitstoot van broeikasgassen in de EU in 2030 met minimaal 55 procent te verminderen.

CBAM is een aanvulling op het bestaande EU Emissions Trading System (ETS) uit 2005 en is in de overgangsfase per 1 oktober 2023 in werking getreden. Stapsgewijs wordt deze extra milieubelasting ingevoerd, te beginnen met de verplichting om alle invoer van buiten de EU te registreren. Het gaat dan met name om de volgende producten: cement, aluminium, kunstmest, elektriciteit, waterstof, staal en daarvan afgeleide producten.

Op deze EU-website is te lezen hoe alles werkt, welke administratie bijgehouden moet worden en welke extra milieubelastingen vanaf 1 januari 2026 betaald moeten worden.

Europese industrie blij met CBAM?

Op 17 mei dit jaar publiceerde het Financieel Dagblad een groot artikel over CBAM waarin gesteld wordt dat de Europese industrie blij is met deze nieuwe EU-wetgeving. Die Europese industrie betaalt al vanaf 2005 voor de eigen CO2-emissie middels het EU-emissiehandelssysteem (ETS) en nu moeten die buitenlandse, goedkoper producerende, concurrenten daar ook voor gaan betalen, aldus woordvoerders van de belangenvereniging van het grootbedrijf VNO/NCW.

Door CBAM zou de Europese industrie beschermd worden tegen ‘oneerlijke concurrentie’ uit het buitenland en dan vooral China, dat veel goedkoper materialen kan leveren, omdat het geen CO2-belasting aan de EU hoeft af te dragen.

Dit is echter een drogredenering want het zijn niet die buitenlandse leveranciers die de extra CO2- belastingen aan de EU gaan betalen, maar de bedrijven die de buitenlandse producten in willen voeren.

De kostprijs gaat met tientallen procenten omhoog!

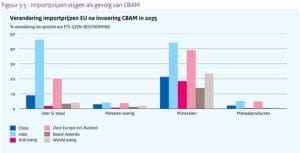

Het Centraal Planbureau heeft doorgerekend wat de effecten van deze nieuwe EU-milieubelasting op de kostprijs van bepaalde producten (vooral ijzer, staal en mineralen) gaat zijn. Schrik niet: die gaat tientallen procenten omhoog!

Onderstaande grafiek maakt dat duidelijk.

(Bron: CPB)

Vooral spullen uit India stijgen absurd veel; 42 tot 45 procent!! Ook mineralen en staal uit Oost-Europa vliegen in prijs omhoog met tientallen procenten.

Grote bedrijven en multinationals blij, mkb en burgers weer de klos van EU-beleid

Veel mkb-ondernemingen halen momenteel nog inkoopdelen van buiten de EU. Denk aan plaatwerk voor autoreparaties, plaatstaal voor meubelbedrijven en mineralen voor mkb in de chemie. Door het inkoopvoordeel kunnen ze nog overleven in een tijd waarin steeds meer alleen de grote spelers overeind blijven.

Vanaf 2026 zal het met een groot deel van het mkb in de klein metaal, meubelindustrie en chemie gedaan zijn. Ik verwacht honderden, wellicht duizenden, faillissementen als gevolg van CBAM.

Voor de bedrijven die niet het loodje leggen geldt dat zij de prijzen met tientallen procenten moeten verhogen, of de inkoop om moeten leiden naar in de EU gevestigde producenten. Dat zal uiteraard ook tot forse prijsverhogingen gaan leiden.

Naast stijgende werkloosheid als gevolg van bedrijfsbeëindigingen door CBAM, zal ook vooral de burger als consument zwaar de klos zijn. Immers, tientallen procenten prijsverhoging heet ook wel inflatie.

CBAM leidt tot nieuwe verdienmodellen voor multinationals en BlackRock

Als kers op de taart van de CBAM-regeling, worden er in hoog tempo nieuwe technologieën ontwikkeld die uitgestoten CO2 weer uit de lucht pogen te halen. De EU verstrekt weer miljarden euro’s subsidies aan deze nieuwe technologieën, onder andere vanuit het NextGenerationEU-fonds dat ‘als gevolg van corona’ werd bedacht.

Een van de partijen die graag inspeelt op deze ontwikkeling en subsidies is het Amerikaanse BlackRock. Dat investeerde eind 2023 maar liefst 550 miljoen dollar in een fabriek die jaarlijks 500.000 ton CO2 uit de lucht zuigt om ondergronds op te slaan.

Volgens het artikel van media-uitgever Freethink, kost het 1.000 dollar om een ton CO2 uit de lucht te halen voor ondergrondse opslag, ofwel 1 dollar per kilogram CO2.

Een nieuw verdienmodel is geboren dat de kloof tussen arm en rijk weer zal vergroten. Misschien wil het Financieel Dagblad zich hier ook eens in verdiepen.

De financiële gevolgen van de coronacrisis, de jarenlange te lage en nu gestegen rente, waardoor de staatsschuld opliep, de exorbitante uitgaven aan Oekraïense wapenleveringen en onvoorstelbare kosten voor immigratie gaan de komende jaren een ernstige tol eisen van alle Nederlanders in de vorm van explosieve stijgingen van belastingen. Dat is de sfeer op social media. Wat is daarvan waar?

Steeds meer Nederlanders willen weg, dus emigratiebelasting?

Het leefklimaat in ons land is de afgelopen jaren door politiek wanbeleid zodanig verminderd dat steeds meer mensen het land verlaten. In 2022 emigreerden 179.310 mensen, het jaar ervoor waren dat er nog maar 145.330. De emigratie volgt doorgaans na enige tijd de ontwikkelingen in het aantal immigranten, aldus dit CBS-rapport. Hoe meer immigratie, hoe meer emigratie.

Om te leegloop van ons land af te remmen, zou per 1 januari 2025 een zogenaamde ‘emigratietaks’ worden ingevoerd volgens paniekzaaiers op social media, zoals in dit filmpje te horen is.

In realiteit wordt een emigratiebelasting overwógen voor mensen, met een jaarinkomen boven de 223.000 euro, die naar een land buiten de EU willen emigreren. Dat lees je op pagina 146 en 147 van dit document van de Nederlandse overheid.

Forse verhoging gemeentelijke belastingen vanaf 2026

De Vereniging van Nederlandse Gemeenten (VNG) treedt regelmatig (meerdere keren per maand zelfs) naar buiten over de grote financiële problemen bij gemeenten.

De keuze is in 2021 door kabinet-Rutte IV gemaakt om jaarlijks forse grepen uit de kas van het gemeentefonds te doen. De VNG en gemeenten hebben de afgelopen jaren keer op keer de noodklok daarover geluid.

De afgelopen jaren blijken door de regering Rutte grote grepen uit de gemeentekas te zijn gedaan, onder meer voor de landelijke onderwijshuisvesting, woningbouwimpuls en volkshuisvestingfonds. Dit gebeurde zonder overleg, zonder toetsing, zonder overleg met het parlement en zonder analyse wat de effecten hiervan zouden zijn, aldus de directeur van de VNG.

Voor het jaar 2026 wordt een tekort van 600 miljoen euro verwacht als gevolg van het Rutte beleid. Als dit niet door de nieuwe regering wordt opgelost, zullen de gemeentelijke belastingen mogelijk moeten worden verdubbeld.

Toekomstig box 3 stelsel: gedwongen je huis verkopen door 36 procent belasting op de overwaarde?

De afgelopen jaren is onderzocht hoe een nieuw vermogensbelasting kan worden vormgegeven, zodat de werkelijke inkomsten uit vermogen worden belast, het zogeheten werkelijk rendement. Dit werkelijk rendement bestaat uit het directe rendement, zoals rente, huur en dividend met aftrek van kosten. Daarnaast bestaat het behaalde rendement ook uit indirect rendement, de positieve of negatieve waardeontwikkeling van bijvoorbeeld aandelen of vastgoed.

Nieuw in deze discussie is het eigen huis! Dat zit tot dusver in box 1 en wordt gering belast via de WOZ-waarde. Als het eigen huis van box 1 naar box 3 gaat, is het volgens De Nederlandse Bank (DNB) de bedoeling dat:

- De hypotheekrente aftrek tevens vervalt

- Het eigen woningforfait vervalt

- Over de gestegen waarde sinds de aankoop van het huis belasting moet worden betaald

Al drie deze punten gaan de belastingbetaler aanzienlijke pijn opleveren. DNB stelt daarom voor deze drie maatregelen stapsgewijs in te voeren gedurende 20 jaar.

Volgens de grootste vereniging voor accountants in Nederland, de SRA, gaat dat mooie DNB-voorstel níét door en is het plan om de wijziging in één keer door te voeren per 1 januari 2027.

Op de website van SRA staat: “De 1e woning in box 3 wordt toch niet afwijkende behandeld door toepassing van een apart forfait, maar valt net als alle andere onroerende zaken onder de vermogenswinstbelasting.”

En die vermogenswinstbelasting is (schrik niet) 36 procent!

Dit betekent dat je 36 procent belasting betaalt over het verschil tussen de aankoopprijs van je woning en de verkoopprijs. Stel, je kocht in 1990 je huis voor 200.000 euro en verkoopt het in 2027 voor 600.000 euro. Je zou dan over de 400.000 euro vermogenswinst in één keer 144.000 euro belasting af moeten dragen in 2027! Verkoop je hetzelfde huis in 2026, dan betaal je níéts.

Dit draconische voorstel komt uit de bizarre hoge hoed van kabinet-Rutte IV en is op de valreep (op 19 juni) voor advies naar de Raad van State gestuurd. De nieuwe regering Schoof moet dit advies nog ontvangen en vervolgens beslissen om het naar de Tweede, en daarna Eerste Kamer te sturen.

Er wordt al langer gespeculeerd over een nieuwe op handen zijnde wereldwijde economische crisis. Tegelijkertijd zijn de beurzen nog steeds in opperbeste stemming, is er krapte op de westerse arbeidsmarkten en gaat de inflatie weer richting 2 procent. Er komt een ‘soft landing’ van de wereldeconomie, zo wordt ons verteld. Of wordt het ons wijsgemaakt? Wat rammelt er allemaal onder de motorkap van de westerse economieën? Veel meer dan het blote oog waarneemt.

De Kredietcrisis van 2007-2008 werd door te hoge schulden veroorzaakt

De ‘global financial crisis’, ofwel kredietcrisis van 2008 werd volgens de Encyclopedia Brittanica veroorzaakt door de hypothekencrisis in de VS. Vanaf 2001 hadden de opeenvolgende verlagingen van de primaire rente het voor Amerikaanse banken mogelijk gemaakt hypotheekleningen tegen lagere rentetarieven te verstrekken aan miljoenen klanten, die daar normaal gesproken niet voor in aanmerking zouden zijn gekomen gezien hun (te) lage inkomens. Toen de rente in 2005 eindelijk begon te stijgen, daalde de vraag naar woningen, waardoor de huizenprijzen daalden en ‘onder water’ kwamen te staan. Tegelijkertijd konden de eigenaren met lage inkomens de hogere rente niet meer opbrengen en gingen massaal failliet.

Terwijl miljoenen mensen hun huis, baan en spaargeld verloren, steeg het armoedecijfer in de Verenigde Staten van 12,5 procent in 2007 naar ruim 15 procent in 2010.

Net toen de wereldeconomie weer wat uit het dal leek te kruipen (in de zomer van 2009) brak in de EU de zogeheten eurocrisis uit, nadat Griekenland niet meer in staat bleek zijn staatsschulden aan voornamelijk Duitse en Franse banken af te lossen.

Verdragsregels Eurogebied met voeten getreden

De Europese begrotingsregels, neergelegd in het Verdrag van Maastricht, bleken door het merendeel van de eurozonelidstaten veelvuldig overtreden te zijn. In 2011, elf jaar na het invoeren van de euro, overtraden België en Italië ieder jaar één of beide criteria; Griekenland overtrad beide in alle 10 jaar dat men de euro gebruikte. De in het verdrag voorziene boetes werden geen enkele keer opgelegd door de EU zodat de totale overheidsschulden van de meeste Euro lidstaten explodeerden boven de grens van 60 procent van het bnp.

Centrale banken FED en ECB aan zet met de verkeerde instrumenten

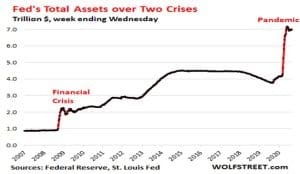

Om de grootste Amerikaanse banken (systeembanken) te redden, moest de Amerikaanse overheid geld lenen bij de Centrale Bank van de VS, de FED. Dat gaat in de vorm van het uitgeven van staatsobligaties die vervolgens door de FED worden opgekocht met ‘uit het niets gedrukt geld’, ook wel Quantitative Easing (QE) genoemd.

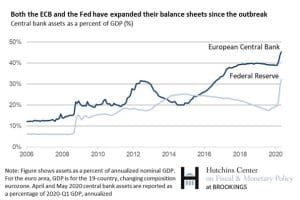

De FED begon daarmee in 2008 zodat er begin 2009 al tweemaal zoveel geld op de balans van de FED stond dan voor de crisis van 2007-2008. Zie grafiek hieronder:

Op bovenstaande wijze werd een te hoge schuld in 2007 opgelost met een schuld die tweemaal zo hoog werd in 2009 en zeven (!!) maal zo hoog na het begin van de coronacrisis.

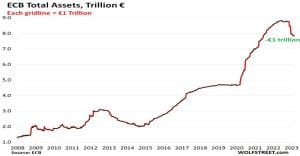

Gestimuleerd door de FED en de financiële crisis in Griekenland, besloot de ECB hetzelfde te doen vanaf de zomer van 2012 en na de ‘whatever it takes’ speech van toenmalig ECB-voorzitter Mario Draghi.

Ook de ECB begon met printen waardoor de gezamenlijke EU-staatsschuld meer dan verdubbelde in de periode vanaf 2007 door het bijgedrukte geld van de ECB.

Ook de ECB veroorzaakte (net als de FED) een zevenmaal zo hoge hoeveelheid geld in omloop tussen 2007 en 2021! Maar met een groot verschil! In procenten van het Bruto Nationaal Product, drukte de ECB 13 procent meer geld bij dan de FED tot aan de coronacrisis van 2020.

In verhouding tot de verdiencapaciteit van de EU, drukte de ECB 13 procent meer geld bij dan de FED in verhouding tot die van de VS. Levensgevaarlijk!

Veiligheidskleppen bij de explosie van bijgedrukt geld

Iedereen begrijpt wel dat de explosief gestegen (staats-) schulden als gevolg van de explosief gestegen hoeveelheid geld niet tegen de oude rente tarieven uitgeleend konden worden. Dus de rentes moesten omlaag. Ook daarvoor hebben beide centrale banken FED en ECB gezorgd. Die rente ging naar nul en er werd gesproken van ‘gratis geld’.

Naast die lagere rente, werden de commerciële banken in de Eurozone en de VS verplicht om minimum liquiditeitsreserves aan te houden in geval van een volgende financiële crisis en mogelijke ‘run’ op banken als mensen in paniek bij hun geld wilden komen.

De FED hanteerde een reserve verplichting van 10 procent bij iedere Amerikaanse bank met meer dan 124 miljoen dollar op de balans. De ECB eiste van alle banken in de Eurozone dat zij 2 procent liquiditeiten aan zouden houden van hun balanstotaal, ongeacht de omvang daarvan.

Vanaf de uitbraak van COVID-19 vielen alle financiële veiligheidskleppen weg

Je ziet in de eerste twee bovenstaande grafieken al hoe hysterisch het fout ging vanaf maart 2020, de coronacrisis. In slechts één jaar tijd drukt de FED er 3 biljoen dollar bij om het helicoptergeld van toenmalig president Trump uit te kunnen delen. Dat is evenveel geld bijgedrukt in één jaar als de daaraan voorafgegane tien jaar!!!

De ECB besloot om in 2020 van 4,8 biljoen euro naar 7,5 biljoen euro bij te drukken: een stijging van 2,7 biljoen euro in slechts één jaar.

Maar nu komt het: In 2020 besloten de FED en de ECB beiden om hun veiligheidskleppen tegen bankruns op te geven. De FED ging van de 10 procent reserve-eis naar 0 procent! De ECB ging van 2 procent naar 1 procent.

Bij een bankrun op westerse banken hebben die banken vrijwel geen reserves meer!

Hoe sinds corona jouw bankrekening en spaargelden verder worden geplunderd

Commerciële banken hoeven van de FED dus geen voorbehoedsmiddel tegen bankruns meer aan te houden en bij de ECB nauwelijks. Nagenoeg alle liquiditeiten kunnen uitgeleend worden tegen inmiddels door de ECB en FED fors verhoogde rentes.

De FED en ECB lijken wel te stelen van de armen om de rijken te belonen.

Als je pakweg 100.000 euro spaargeld naar een bank brengt, levert dat ergens tussen de 1,25 en 1,5 procent aan rente bij een grootbank op. Als die grootbank jouw 100.000 euro bij de ECB deponeert, levert dat de grootbank 4 procent rente bij de ECB op. Dus jouw 100.000 euro spaargeld levert je zelf 1.500 euro per jaar op en jouw bank ontvangt 4.000 euro per jaar.

Is dat even makkelijk en risicoloos geld verdienen voor de bank met het spaargeld van zijn cliënten!

Momenteel hebben de commerciële banken in de eurozone ongeveer 3,7 biljoen euro bij de ECB geplaatst en levert dat deze banken een jaarlijkse rente van 145 miljard euro op. Die door de ECB aan banken te betalen rente veroorzaakt een verlies bij de ECB.

En raad eens wie dat verlies van de ECB gaat betalen? Juist; wij allen, met dank aan de ECB.

We moeten van de euro af en terug naar een eigen munt, net als Zweden, Polen en Hongarije. Dan heeft DNB ook weer een echte functie.

Ik heb een gruwelijke hekel aan nepnieuws en desinformatie en kies daarom altijd zorgvuldig mijn bronnen. Het valt me op dat sinds het jaar 2020 steeds meer nepnieuws en desinformatie over onze eigen economie wordt verspreid. Vaak ook nog eens door zogenaamde betrouwbare bronnen die algemeen geaccepteerd zijn. Hoe kom ik tot deze conclusie, waarom wordt er zoveel verwarrende informatie over de economie verspreid en welke risico’s heeft deze aanpak?

Nederlandse economie bijzonder sterk

Met bovenstaande kop opent BNR Nieuwsradio een artikel op 26 juni 2024. Het artikel is afkomstig van de BNR-redactie en meldt onder andere het volgende: “Ondanks dat de rente in 2022 in recordtempo naar een hoog niveau werd gebracht, blijkt de Nederlandse economie verrassend weerbaar te zijn tegen de gevolgen ervan. Dat stellen economen van De Nederlandsche Bank in economenvakblad ESB. ‘Bedrijven hadden te weinig capaciteit en de werkloosheid was bijzonder laag – en is dat nog steeds. Dat betekent dat de schade eigenlijk maar heel beperkt kon zijn’, zegt DNB-econoom Gerbert Hebbink.”

Ook de rest van het artikel gaat grotendeels over de visie van De Nederlandse Bank (DNB) zoals verwoord door econoom Hebbink. Die visie behandelt niets over mogelijke toekomstige ontwikkelingen op economisch gebied. Bedenk even dat DNB aandeelhouder is in de Europese Centrale Bank (ECB) en het beleid daarvan uitvoert. Kom ik nog op terug.

Nederlandse economie bijzonder zwak

Tot deze conclusie kom ik zelf als ik de onderstaande feitelijkheden op een rijtje zet:

- De inflatie in de eurozone is weer aan het oplopen en de loonkosten stegen afgelopen kwartaal harder dan het eerste kwartaal, is te lezen via dezelfde BNR Nieuwsradio in een artikel van 16 juni 2024.

- De omzet van de Nederlandse industrie is tot op heden 5,5 procent lager dan vorig jaar, aldus het CBS.

- Nederlandse gemeenten zien in dit jaar hun lasten gemiddeld met 9 procent stijgen. Die stijging gaan we terugzien in toenemende gemeentelijke belastingen.

- De Nederlandse groothandelaren hadden het eerste kwartaal van 2024 bijna 6 procent minder omzet dan in 2023.

- Eind mei publiceerde het CBS een analyse van de Nederlandse economie in 2024. Conclusie: “Het economisch beeld verslechterd verder.”

- De CBS Conjunctuurklok daalt maand op maand in 2024 verder naar beneden (zie grafiek hieronder).

- Dit jaar is er voor het eerst sinds 2015 een structurele daling in de verkoopprijzen van kantoren door toenemende leegstand.

- En als klap op de vuurpijl: de Nederlandse economie kromp geen 0,1 procent in het eerste kwartaal, maar een schrikbarende 0,5 procent. Vijf keer zoveel dan eerder berekend!

Dat lees je in dit CBS bericht waaraan (bewust?) nauwelijks aandacht werd besteed door de Mainstream Media.

CBS-grafiek dalende conjunctuur vanaf 2023

De meeste economische desinformatie is afkomstig van DNB en dat is geen toeval

Als je nu de vele publicaties van het CBS over de Nederlandse economie afzet tegen de hosanna verhalen van De Nederlandse Bank, dan kun je niet anders concluderen dat één van beide partijen er grof naast zit. Aangezien het CBS zich van harde cijfers en statistieken bedient, moet dat wel DNB zijn en dat is zeer verontrustend, maar ook zeer verklaarbaar.

De Nederlandse Bank is namelijk niet meer Nederlands, maar een filiaal van de ECB van mevrouw Lagarde. Die ECB is er vooral op gericht om het aantal landen dat de euro gebruikt zo groot mogelijk te houden, inclusief de vele zwak presterende broeders. In dat kader heeft ze onlangs de basisrente verlaagd, terwijl de inflatie binnen de eurozone nog steeds veel te hoog is.

De ECB neemt deze wanhoopsdaad om de zwakke eurolanden met torenhoge schulden tegemoet te komen, aldus econoom Edin Mujagic. Hij legt in dit artikel kort en krachtig uit hoe het werkt.

Als filiaalhouder van de ECB, moet DNB uiteraard dezelfde taal spreken en dat heeft als consequentie dat er rooskleuriger verhalen over de Nederlandse economie de wereld in moeten worden geslingerd dan realistisch is.

Immers, Nederlanders zullen eerder genegen zijn om al die ongunstige ECB maatregelen (ten voordele van zwakke lidstaten) te accepteren als ze het idee hebben dat de eigen economie nog wel een stootje kan hebben.

Welnu, dat stootje kunnen we niet meer hebben als je de CBS-cijfers op een rij zet.

Het risico van de hierboven beschreven economische desinformatie is dat Nederlandse bedrijven en burgers zich veilig wanen en geen (of te laat) voorbereidingen treffen om een naderende crisis het hoofd te bieden.

Zelfs het verhaal dat het nog geweldig gaat op de Nederlandse arbeidsmarkt zou ik als misinformatie willen bestempelen. Om twee redenen:

- Het aantal openstaande vacatures neemt al sinds 2023 af.

- Het aantal uren dat er gemiddeld wordt gewerkt in Nederland, ligt op het laagste niveau van alle EU-landen (32,1 uur). Dit komt door de unieke deeltijdcultuur: nergens ter wereld is het aandeel van zowel vrouwen als mannen dat in deeltijd werkt hoger, aldus ons ministerie van Financiën.

Kortom: hierbij een oproep aan alle zichzelf respecterende mediabedrijven in de financiële en economische hoek om een compleet beeld van de economische ontwikkelingen in ons land te geven in plaats van de ECB of DNB als voornaamste informanten te zien.

Oversterfte astronomisch hoog, RIVM blijft muisstil

Volgens onafhankelijke statistici als Herman Steigstra overlijden er in Nederland op dit moment elke week 400 tot 500 mensen meer...

Ongekende belastingverhogingen in de komende jaren?

De financiële gevolgen van de coronacrisis, de jarenlange te lage en nu gestegen rente, waardoor de staatsschuld opliep, de exorbitante...

Minimumbelasting voor miljardairs is de opmaat naar wereldwijd collectivisme

Toen in 2023 de ongeschoolde hardcore-socialist Lula da Silva het presidentschap van Brazilië overnam van Jair Bolsonaro wisten we al...

Goudomrande baantjes voor het oprapen bij de overheid

Toegegeven, het is eigenlijk kinnesinne, al dat bashen van ambtenaren. Diep in mijn hart zou ik ontzettend graag ambtenaar zijn....

Nederland op 18 miljoen inwoners in augustus 2024

Volgens een bericht van RTL Nieuws van 11 juli 2024 telde Nederland op die dag 17.986.000 in het bevolkingsregister ingeschreven...

RKI-coronafiles: de wrede misdaad die kinderen is aangedaan

De grootste slachtoffers van de coronacrisis zijn de kinderen en jeugdigen, aldus de Duitse minister Karl Lauterbach. Met uitzondering van...

Volksverraad corona nu helemaal en definitief blootgelegd

De Duitse media, de Duitse politiek en de Duitse rechtspraak hebben er alles aan gedaan de corona-beerput dicht te houden,...

Schokkend: totalitarisme neemt hand over hand toe in de EU

We kunnen er niet meer om heen: vernietiging van de democratie en invoering van totalitaire structuren nemen hand over hand...

Sleepy Joe neemt ontslag op complotsite X, is dit een complot?

Terwijl Joe Biden afgelopen week nog zei dat hij absoluut aan zou blijven voor een tweede termijn, is hij zes...

Mediacensuur door overheden steeds ernstiger en agressiever

Door internet verliezen overheden steeds meer grip op de nieuwsvoorziening. Gedurende de coronatijd is (succesvol) door overheden direct of indirect...

-

Gezondheid4 dagen geleden

Gezondheid4 dagen geledenVolksverraad corona nu helemaal en definitief blootgelegd

-

Gezondheid3 dagen geleden

RKI-coronafiles: de wrede misdaad die kinderen is aangedaan

-

Opinie1 week geleden

Kastekort overheid lachwekkend: er is sprake van een graaitekort!

-

Politiek1 week geleden

Materiële welvaart in Nederland fors gedaald: het geld is op!

-

Media1 week geleden

Zijn de Nederlandse media spreekbuis van de geheime dienst?

-

Media4 dagen geleden

Schokkend: totalitarisme neemt hand over hand toe in de EU

-

Gezondheid19 uur geleden

Oversterfte astronomisch hoog, RIVM blijft muisstil

-

Politiek2 weken geleden

Hoe Macron de verkiezingen in Frankrijk kon manipuleren